Финансовый достаток — это то, к чему стремятся почти все люди. Но для этого важно не просто много зарабатывать, но и уметь грамотно управлять своими деньгами, отмечает мастер-тренер по финансовой грамотности Национального банка и эксперт по личным финансам Буажар Абдыкадырова.

В интервью uzsushi.com она рассказала, какие действия важно предпринимать для того, чтобы начать путь к богатству и благополучию.

— Что такое финансовая грамотность и зачем она нужна?

— Финансовая грамотность — это знания по управлению своими деньгами и умение использовать эти знания с пользой для себя. Финансовая грамотность охватывает все аспекты наших личных и семейных отношений к деньгам — как мы относимся к нашим доходам, как тратим, откладываем ли, имеем ли подушку безопасности, инвестируем ли и многое другое.

Также немаловажно помнить и о финансовом поведении, так как часто все мы знаем как надо, но продолжаем действовать по старинке. В итоге — долги, стресс, ощущение финансовой недееспособности.

— С чего нужно начинать путь к финансовому благополучию? Если человек не может начать больше зарабатывать, что ему нужно делать — экономить?

— В последнее время все чаще можно услышать фразу «Не думай как экономить, думай как зарабатывать больше!». Я в большей части разделяю эту точку зрения.

Иногда расходы сокращать ни в коем случае нельзя, иначе уже начнется ухудшение качества жизни.

Буажар Абдыкадырова

Для людей с изначально небольшим уровнем дохода экономия означает отказ от жизненно важных и необходимых вещей, и в результате можно получить ухудшение здоровья, стресс и так далее. В таких ситуациях единственно верный способ улучшить свое финансовое положение — это повышать свои доходы. Например, одна школьная учительница — преподаватель кыргызского языка, получив мою консультацию по увеличению дохода, начала заниматься языковыми переводами. Я ей помогла зарегистрироваться в налоговой и найти первых заказчиков.

Если же у человека большой доход, то важно быть прагматичным и не становиться жертвой демонстративного потребления. Разумное ограничение своих расходов, планирование покупок и так далее — важный элемент финансового благополучия.

— То есть важно иметь сбережения?

— Именно сбережения оказывают решающее значение в обеспечении финансового здоровья каждого человека. Они могут помочь сформировать подушку финансовой безопасности и покрыть непредвиденные расходы, которые могут случиться в будущем, а также быть инструментом для целевых накоплений на машину, дом, образование детей и так далее. Сбережения должны быть у каждого, а их размер зависит от конкретной ситуации и финансовых целей.

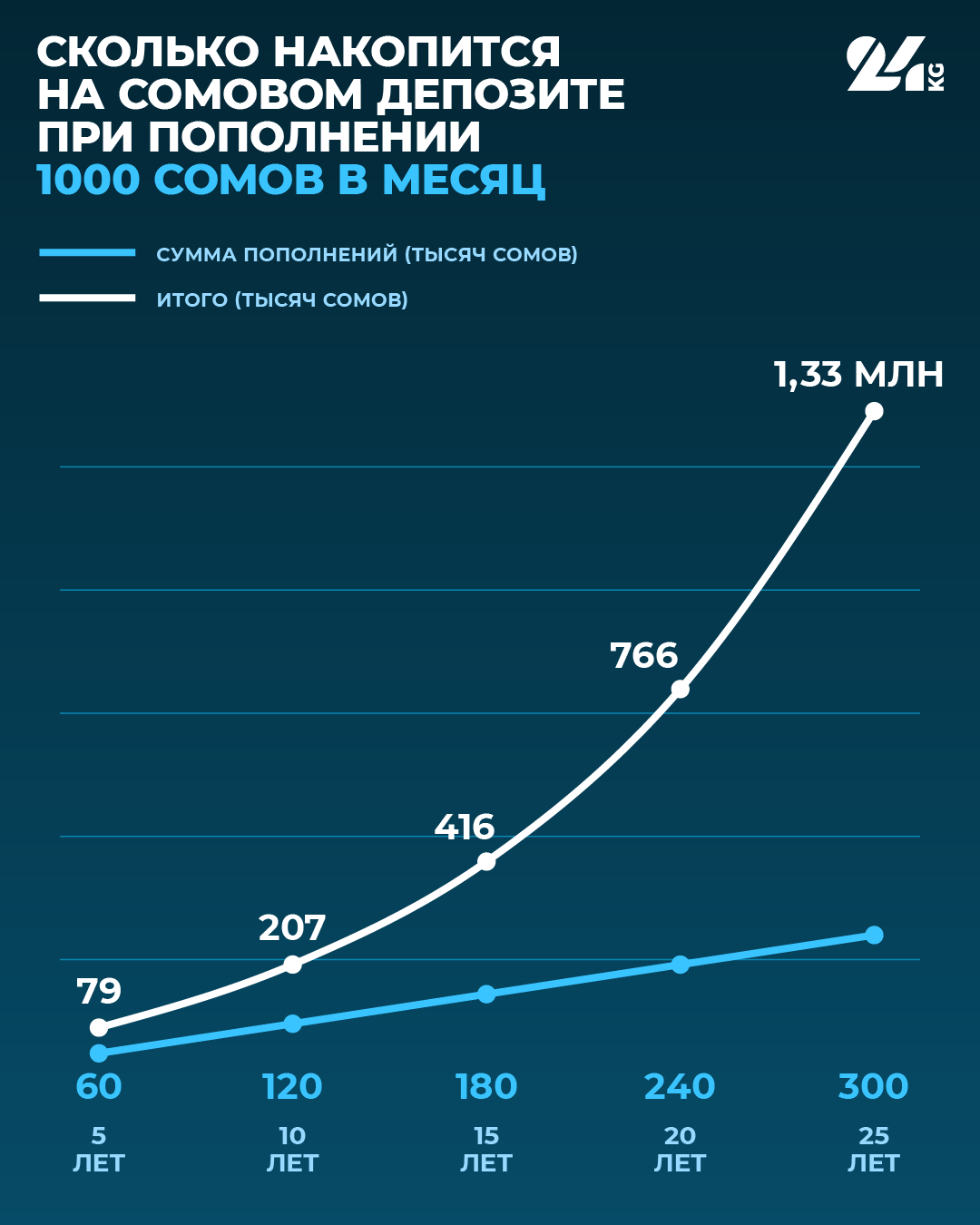

Конечно, чем раньше начать откладывать, тем лучше. Магия сбережений начинает работать со временем, то есть чем дольше срок — тем быстрее прирастает капитал. Например, если вы открыли банковский депозит под 11 процентов годовых с капитализацией процентов раз в год на 1000 сомов и пополняете его по 1000 сомов один раз в месяц, то через 5 лет вы соберете 79 тысяч, через 10 лет — 207 тысяч, а через 25 лет это будет уже почти 1,4 миллиона сомов. Сумма, отложенная вами, составит 300 тысяч сомов, а процент к ним превысит 1 миллион сомов. Чем выше срок накоплений, тем эффективнее работают ваши сбережения.

Понимаю, как может быть сложно откладывать деньги, часто люди представляют это как «забрать у себя», но на самом деле, мы откладываем их «для себя». Важно изменить отношение и фокус, и тогда станет проще. «Сначала заплати себе» — финансовый принцип, впервые популяризованный американским писателем Наполеоном Хиллом, согласно которому в первую очередь следует откладывать из свих доходов на будущее — то есть платить самому себе.

Если у вас зарплата 30 тысяч сомов, то при получении сразу отложите 3000 на сбережения и забудьте про них, считайте, что у вас зарплата 27000 сомов и составляйте свои планы, отталкиваясь от этой суммы. Я рассказала о магии сбережений, как даже маленькие суммы, регулярно откладываемые на сберегательные депозиты, могут вырасти в большую подушку финансовой безопасности для вас и вашей семьи.

После накопления сбережений можно перейти к формированию инвестиций, которые могут выступать источником пассивного дохода в будущем.

— Бытует мнение, что инфляция «съедает» все сбережения и поэтому депозиты в банках невыгодны. Так ли это?

— Да, инфляция — это насущная проблема и развитых, и развивающихся стран. Денежные сбережения в любой стране мира обесцениваются со временем. Но депозиты с процентом как раз направлены на то, чтобы защитить ваши сбережения от обесценивания.

Например, если хранить под подушкой 1000 сомов в течение 5 лет, то с учетом инфляции за эти пять лет (с 2018 по 2023 год накопленная инфляция в Кыргызстане составила примерно 51%) реальная стоимость вашей 5-летней заначки составит всего 662 сома.

Но если бы в 2018 году те же 1000 сомов были отнесены в банк под условные 11% годовых, с капитализацией процентов раз в год и без пополнений, то в 2023 году на счету было бы уже 1685 сомов, а их реальная стоимость с учетом 5-летней инфляции составила бы 1023 сома. 1023 сома против 662 сомов — вывод очевиден.

— А если хранить деньги не в банке или «под подушкой», а, например, в золоте? Какие существуют риски, физическая порча, утеря и так далее?

— Когда мы говорим об инвестициях в золото и драгоценные металлы, вам может прийти в голову картинка из мультфильма о Скрудже Макдаке, который купается в золотых монетах. Но разумеется, речь идет о специальных слитках и монетах, которые защищены пленкой и упаковкой, которую категорически нельзя снимать.

Кто-то хочет иметь металл в собственности, и даже может хранить его дома, чего я не советовала бы. Лучше хранить слитки в банковских ячейках, это намного безопаснее и правильнее.

Другой альтернативой могут быть Обезличенные Металлические Счета (ОМС) — это форма депозита в банке, стоимость которого связана со стоимостью золота, серебра и платины, но не имеет трудностей с хранением слитков или монет, так как это всего лишь депозит.

Давайте возьмем гипотетический «золотой депозит» в качестве примера. Цена золота в 2019 году была около $1400 за унцию, а в эти дни — около $2700, то есть цена выросла на 93 процента. Таким образом, вложив все те же 1000 сомов 5 лет назад в золото, вы могли бы получить 2400 сомов сегодня. Их реальная стоимость за вычетом инфляции составила бы 1509 сомов, а ваш чистый и реальный заработок составил бы 50,9 процентов. Можете сравнить с сомовым депозитом и сбережениями «под подушкой».

Я не рекламирую вклады в золото, потому что любые сбережения и инвестиции подвержены рискам. Деньги подвержены инфляции, а цена золота — подвержена рыночной конъектуре.

Последние 5 лет цена золота росла, но это не означает, что такими же темпами цена на металлы будет расти и дальше.

Буажар Абдыкадырова

Самое главное, не увлекаться одним способом сбережений. Всегда важно создавать разные формы сбережений, тогда вы будете защищены от обесценивания ваших сбережений.

— Можно ли рассматривать покупку недвижимости как сбережения или инвестиции?

— Покупка недвижимости, будь то жилая или коммерческая — это традиционный способ инвестиций по всему миру и во все времена. Кроме того, в условиях обесценивания денег и роста населения можно ждать, что стоимость квадратного метра тоже будет расти.

Например, стоимость квадратного метра квартир выросла за 5 лет во всех столицах Центральной Азии. Однако не бывает однозначно выигрышного расклада. Надо убедиться, что вы не покупаете недвижимость на пике цен. Существует мнение экспертов, что скачок цен в странах Центральной Азии связан с большим притоком иностранцев из ближнего зарубежья. Ситуация может измениться в любое время, и, возможно, как цена недвижимости, так и стоимость аренды может пойти вниз.

Я бы лично сейчас не стала бы покупать недвижимость. Но инвестиции всегда рисковое дело, возможно, инвестиции в недвижимость может быть лучше, чем хранить деньги под подушкой.

— В Кыргызстане старшее поколение рассматривает «кошумча» (конверты с деньгами, принятые дарить на свадьбы и другие торжества) или «шерине» (сбор денег в кругу друзей или родственников всем участникам по очереди) как некие вклады, сегодня ты даешь, а завтра — тебе. Насколько это оправданно с точки зрения финансовой грамотности?

— «Кошумча» можно рассматривать как пример традиционных сбережений. Когда сегодня я делаю вклад в твое мероприятие, а завтра — ты возвращаешь мне мои деньги назад. Раньше подобный обмен подарками был эффективным способом организации и проведения крупных мероприятий, в том числе и потому, что друг другу приносили не деньги, а продукты или скотину.

Эти подарки или взносы на мероприятия не могут рассматриваться отдельно от другого важного фактора — социального капитала. То есть сходить в гости и пригласить, это не только затраты, но и возможность поддерживать связи с большим количеством друзей и родственников.

Но если раньше это было фактически формой взаимной поддержки и беспроцентного вклада, потому что реальная ценность скотины и продуктов ценность не меняется во времени, то сейчас «кошумча» подвержено инфляции, поскольку приняло денежную форму.

То есть если вы отнесли 5 тысяч сомов на свадьбу пять лет назад, то сколько вы потеряете на инфляции, получив эти деньги сегодня? Принимая в расчет официальный уровень накопленной инфляции за 5 лет, мы видим, что эти 5 тысяч сомов сегодня уже превратились в 3311 сомов. Фактически у вас был вклад, на котором вы потеряли почти треть сбережений. А если у вас такие мероприятия каждую неделю? Хоть это и примерный расчет, но вы сами видите, насколько это неэффективный и даже опасный для вашего финансового благополучия способ откладывать деньги.

Вывод — тои и связанные с ними кошумча и конверты — это не плохо само по себе. Проблема начинается, когда мы начинаем рассматривать кошумча как форму сбережений. К сожалению, многие попадаются на эту удочку и потом страдают, что не смогли «отбить» свои мероприятия.